リース会計・税制

リース会計

リース会計基準について

◆ リース会計基準の適用対象会社

- 金融商品取引法の適用を受ける会社(上場会社等)並びにその子会社及び関連会社

- 会計監査人を設置する会社※1及びその子会社

なお、上記1、2を除く株式会社は、リース会計基準を適用しないで「中小企業の会計に関する指針」※2により賃貸借処理することができます。

- ※1①大会社(資本金5億円以上または負債総額200億円以上の株式会社)、②監査等委員会設置会社及び指名委員会等設置会社、③会計監査人の任意設置を行った会社、は会計監査人の設置義務があります。

- ※2日本公認会計士協会、日本税理士会連合会、日本商工会議所、企業会計基準委員会により作成されたもので、中小企業が計算書類を作成するに当たり、参考とすることが望ましい会計処理や注記等が示されています。

リース会計基準の概要

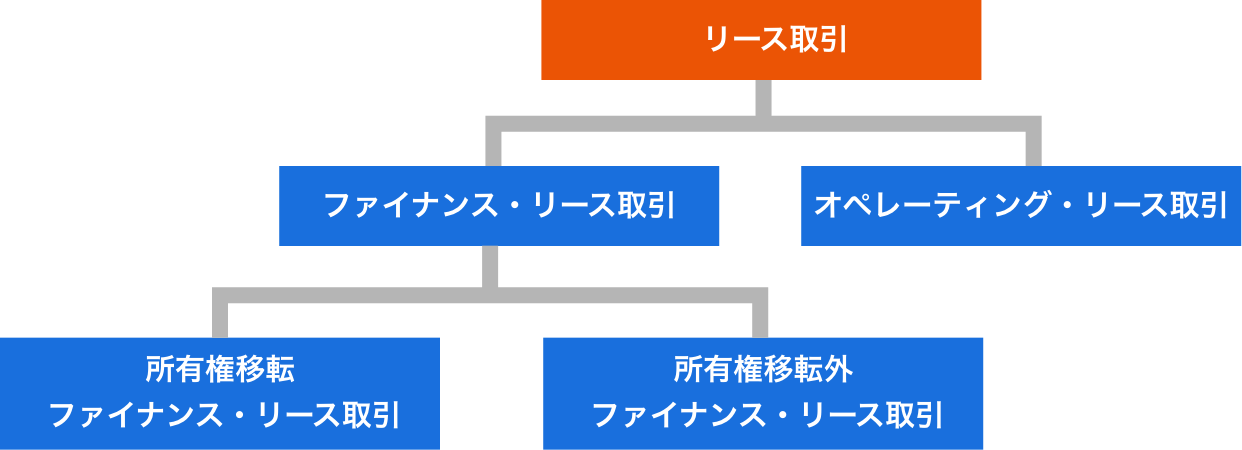

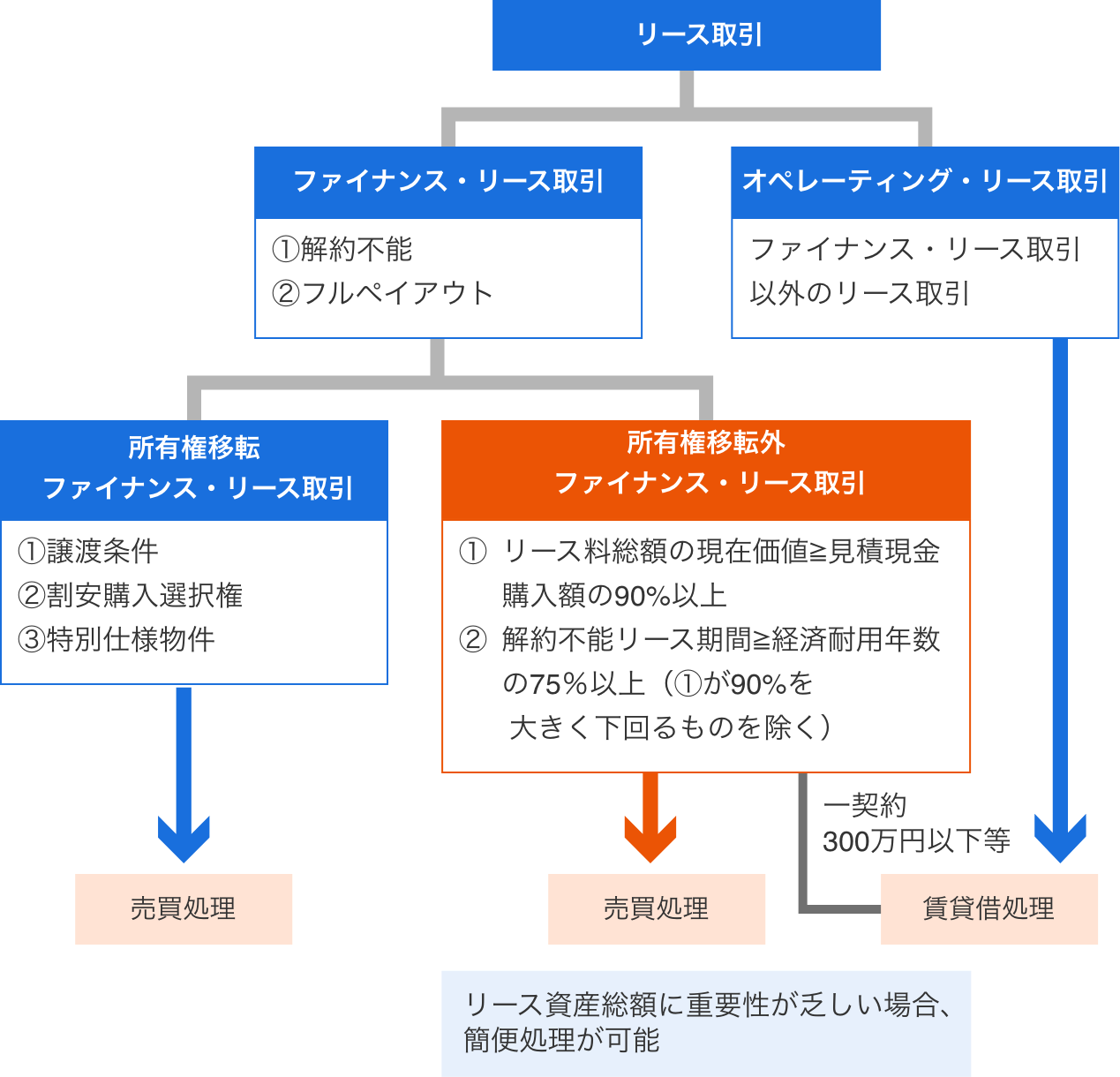

◆ リース取引の分類

リース取引は以下のとおり分類されます。

◆ ファイナンス・リース取引の定義

ファイナンス・リース取引は以下のとおり定義されます。

- 解約不能

- リース期間の中途で契約を解除することができないリース取引またはこれに準ずるリース取引

- フルペイアウト

- 借手がリース物件の経済的利益を実質的に享受することができ、リース物件の使用に伴うコストを実質的に負担するリース取引

◆ ファイナンス・リース取引の判定基準

ファイナンス・リース取引の具体的な判定基準は以下のとおりです。

次のいずれかに該当する場合

- 現在価値基準

- 解約不能のリース期間中のリース料総額の現在価値が、リース物件をユーザーが現金で購入したと仮定した場合の見積現金購入価額の概ね90%以上

- 経済的耐用年数基準

- 解約不能のリース期間が、リース物件の経済的耐用年数(不合理と認められる事情のないかぎり税法耐用年数で可)の概ね75%以上

【補足】

リース期間が経済的耐用年数の概ね75%以上であっても、中古市場の存在等により、現在価値基準の判定結果が90%を大きく下回る場合を除きます。

再リースを行うことが明らかでない場合、上記基準の判定にあたり、再リース期間および再リース料を含めません。

◆ 所有権移転ファイナンス・リースの範囲

ファイナンス・リース取引のうち、次の①~③のいずれかに該当するリース取引は、所有権移転ファイナンス・リース取引となります。

- 譲渡条件付(所有権移転条項付)リース

- リース契約上、リース期間終了後またはリース期間中途で、リース物件の所有権が借手に移転することとされているリース取引

- 割安購入選択権付リース

- リース契約上、借手に対して、リース期間終了後またはリース期間中途で、名目的な価額またはその行使時点のリース物件の価額に比して著しく有利な価額で買い取る権利(割安購入選択権)が与えられており、その行使が確実に予想されるリース取引

- 特別仕様物件のリース

- リース物件が、借手の用途等に合わせて特別の仕様により製作または建設されたものであって、当該リース物件の返還後、貸手が第三者にリースまたは売却することが困難な物件を対象としたリース取引

◆ 所有権移転外ファイナンス・リース取引の借手側の会計処理

ファイナンス・リース取引のうち、所有権移転ファイナンス・リース取引以外のリース取引は、所有権移転外ファイナンス・リース取引となります。

- 貸借対照表

- 借手は、所有権移転外ファイナンス・リース取引開始日にリース料総額の現在価値と貸手の購入価額(貸手の購入価額が明らかでない場合は見積現金購入価額)のいずれか低い額をリース資産、リース負債に計上します。ただし、リース資産総額に重要性が乏しい場合は、リース料総額を計上することができます。

- 損益計算書

- 借手は、所有権移転外ファイナンス・リース取引のリース資産は、リース期間を耐用年数とし、残存価額をゼロとして減価償却を行います。減価償却方法は、定額法、級数法、生産高比例法等の中から企業の実態に応じて選択できます。また、支払リース料については、元利区分し、利息相当額部分は支払利息として処理します。

◆ オペレーティング・リース取引の借手側の会計処理

ファイナンス・リース取引以外のリース取引は、オペレーティング・リース取引となります。

会計処理は賃貸借処理(借手は支払リース料を費用として計上)します。

解約不能のオペレーティング・リース取引の場合、解約不能期間中の未経過リース料は1年以内と1年超に区分して注記します。

リース税制

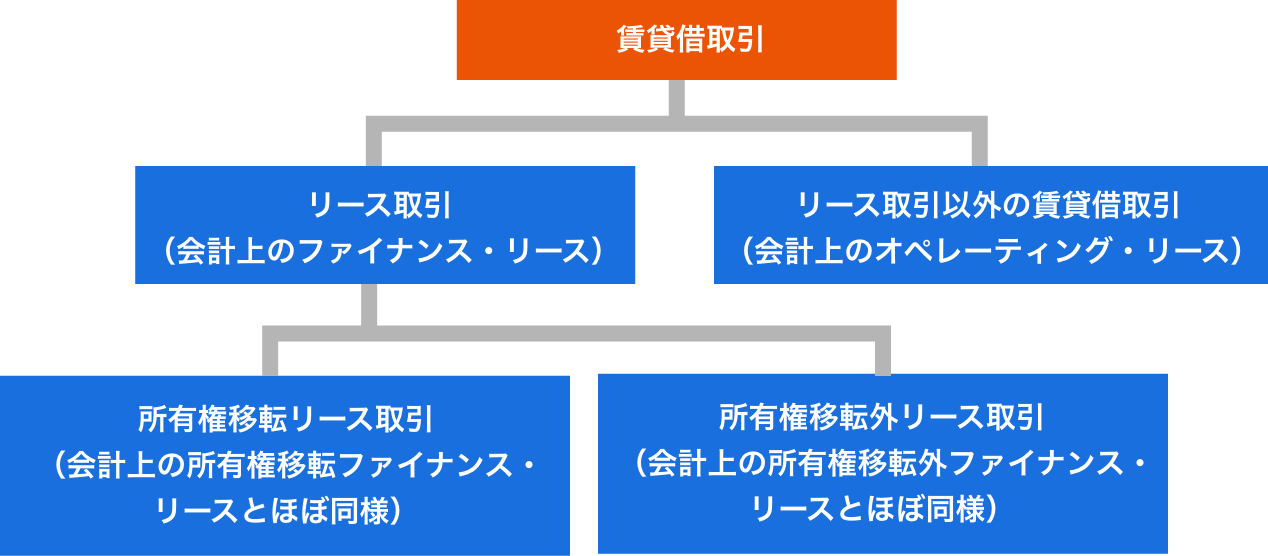

リース取引の定義

リース税制におけるリース取引は、リース会計基準のファイナンス・リース取引の定義と基本的には同じです。

具体的には、資産の賃貸借(所有権が移転しない土地の賃貸借等を除く)で、次に掲げる要件に該当するものをいいます。

◆ リース取引の分類

リース取引は以下のとおり分類されます。

※ 法人税法上のリースとは、会計上のファイナンス・リースと基本的に同じです。

◆ リース取引の定義

リース取引は以下のとおり定義されます。(会計基準と同様)

- 解約不能

- リース期間の中途で契約を解除することができないリース取引またはこれに準ずるリース取引 (※1)

- フルペイアウト

- 借手がリース物件の経済的利益を実質的に享受することができ、リース物件の使用に伴うコストを実質的に負担するリース取引 (※2)

- ※1「これに準ずるリース取引」とは、解約に際して、未経過期間に対応するリース料の額の合計額の概ね全部(原則として100分の90以上)を支払うこととされているもの、などをいいます。

- ※2リース期間中に支払うリース料の合計額が、取得価額や金利、固定資産税、保険料などの付随費用の概ね全部(原則として100分の90以上)であることをいいます。

◆ 所有権移転外リース取引の判定基準

次の①~④のいずれにも該当しないリース取引は、所有権移転外リース取引となります。

- ① 譲渡条件付リース取引

リース契約上、リース期間終了後またはリース期間中途で、リース資産が無償または名目的な対価で借手に譲渡されるリース取引

- ② 割安購入選択権付リース

リース契約上、借手に対して、リース期間終了後またはリース期間中途で、リース資産を著しく有利な価額で買い取る権利(割安購入選択権)が与えられているリース取引

- ③ 専属使用資産または識別困難な資産のリース取引

リース資産の種類、用途、設置の状況等に照らし、当該リース資産の使用可能期間中、借手によってのみ使用されると見込まれるものであること、または、リース資産の識別が困難であると認められるリース取引

- ④ リース期間が法定耐用年数に比して相当短いリース取引

リース期間がリース資産の法定耐用年数に比して相当短いリース取引※

※リース期間が法定耐用年数の70%(法定耐用年数が10年以上の場合は60%)を下回る期間のリース取引

◆ リース資産の減価償却

賃借人(お客さま)は、所有権移転外リース取引のリース資産について、「リース期間定額法」(以下の計算による金額を各事業年度の償却限度額として償却する方法)により減価償却を行います。減価償却費として損金経理をした金額は、事業年度における償却額の計算に関する明細書を確定申告書に添付する必要が あります。

「リース期間の定額法」の

各事業年度の償却限度額

リース資産の取得価格ー賃借人の残価保証額

リース期間の月数

当該事業年度の

リース期間の月数

◆ 賃貸借処理した場合の税務上の取扱い

賃借人(お客さま)は、少額リース資産(一契約300万円以下など)や中小企業のリース取引については、「中小企業の会計に関する指針」または「中小企業の会計に関する基本要領」を適用して、リースを賃貸借処理することができます。

一方、リース税制において、会計上、賃貸借処理したリース料については、償却費として損金処理した金額に含まれるとされていますが、売買処理した場合と異なり、減価償却の明細書の記載が不要となります。

消費税について

- ① ファイナンス・リース取引

リース取引の消費税については、リース取引開始日に資産の譲渡が行われたものとして、消費税の額を計算します。この場合、リース料総額が対価の額となります。

したがって、リース取引初年度に、リース料総額に係る消費税を税額控除します。

なお会計上、賃貸借処理を行い、当該支払リース料をその期間の課税仕入れとして消費税の申告を行っている場合は、特例として分割控除が認められます。

- ② オペレーティング・リース取引

毎月の支払リース料に対して消費税が課税されます。